皆さんこんにちは。ラクサスの奥元です。

2024年も早12月。政治、経済が目まぐるしく変化する日本においてどのような一年を過ごされましたか。

7月の東京都知事選にて石丸伸二氏がメディア政治に一石を投じたかと思えば、

9月の総裁選挙に引き続く10月の衆院解散総選挙における自由民主党・公明党の低迷と国民民主党の躍進、

更には11月のアメリカ大統領選挙におけるトランプ氏の返り咲き。

時代のうねりは必ず我々国民に影響を与え、それが将来の経済や社会保障制度を象っていくでしょう。

更にSNSの政治へ与える影響度が増し、常日頃必要以上の変化に触れながら生活することにより、

日々日本で起きる今今に目を囚われ、

人生において俯瞰しつつ先行的に準備すべき先々への意識が希薄になっていくでしょう。

本日は、日本人として危惧すべき2つの視点で資産運用の必要性、特に不動産投資の有用性についてお話します。

1 そもそも何が問題なのか

人生100年と言われる時代に、人生を全うしようと考えた際問題になるのは不自由なく生きることができるかどうかであり、

必要となるのは心身の健康とお金です。このお金に関しては、稼ぐ力がお金の必要性を上回っていれば何ら問題はありませんが、

生涯現役は当然難しいため定年後の生活を政府が年金という形で保障し、かつ個人としても資産を蓄え準備をする必要があります。

ここで懸念されるのは、年金受給額と納税額の今後の見通しです。

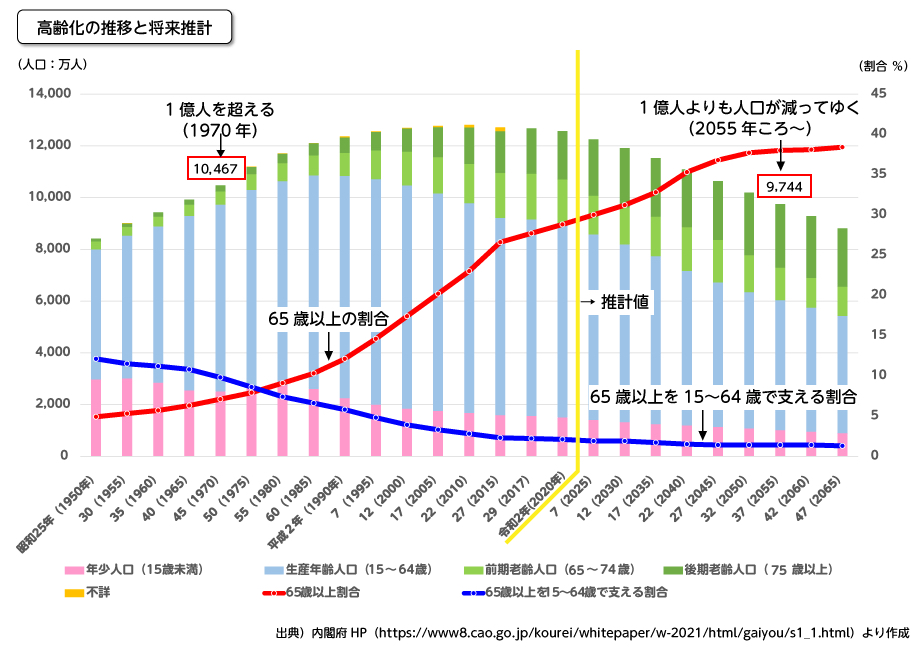

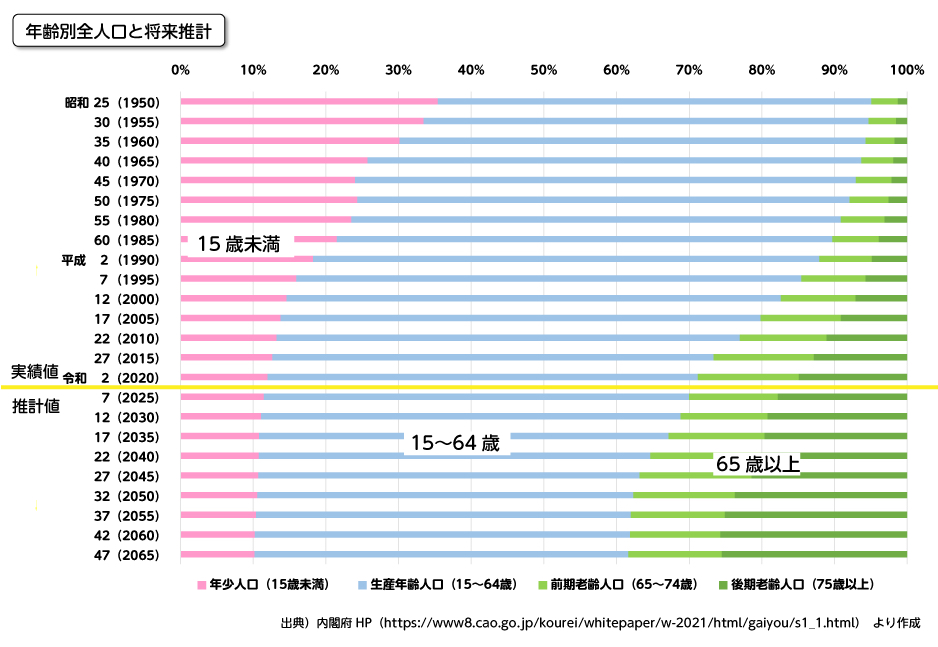

言わずもがな日本は世界で最も高い高齢化率の国で「超高齢社会」です。

4人に1人は65歳以上であり、今後も高齢化率は出生率の低下と連動し益々増大していきます。

子供の数が減り、高齢者が増え、更には平均寿命も延びる。

定年延長も対抗策の一つではありますが対症療法であり原因療法ではありません。

下記図表にある通り2055年には、日本の総人口は1億人を下回り65歳以上の占める割合は40%、

年少人口は10%、つまり50%が生産年齢人口であり、支える数と支えられる数が1対1の関係となってしまいます。

当然、現役生活における納税額は益々増大し、一方受給できる年金や社会保障は目減りします。

これが我々日本人に差し迫った危機です。

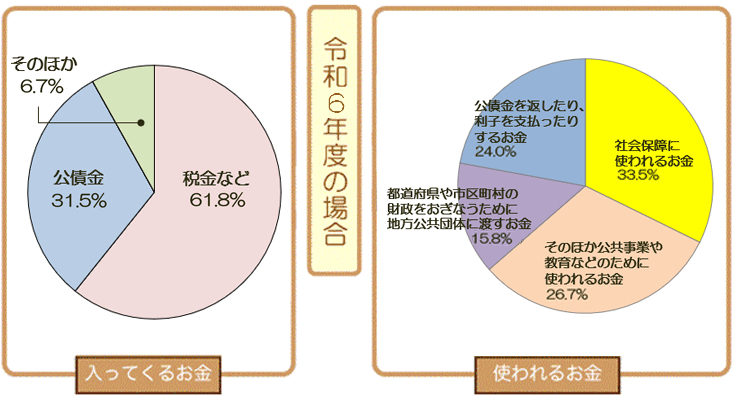

2 税金と社会保障の関係性

日本における令和6年度当初予算は総額112兆円でありその内税金の占める割合は

概ね60%です。その内、使途割合の約3割は社会保障に割り当てられます。

つまり、納税額が老後の不自由ない生活に多大な影響を与えると言えます。

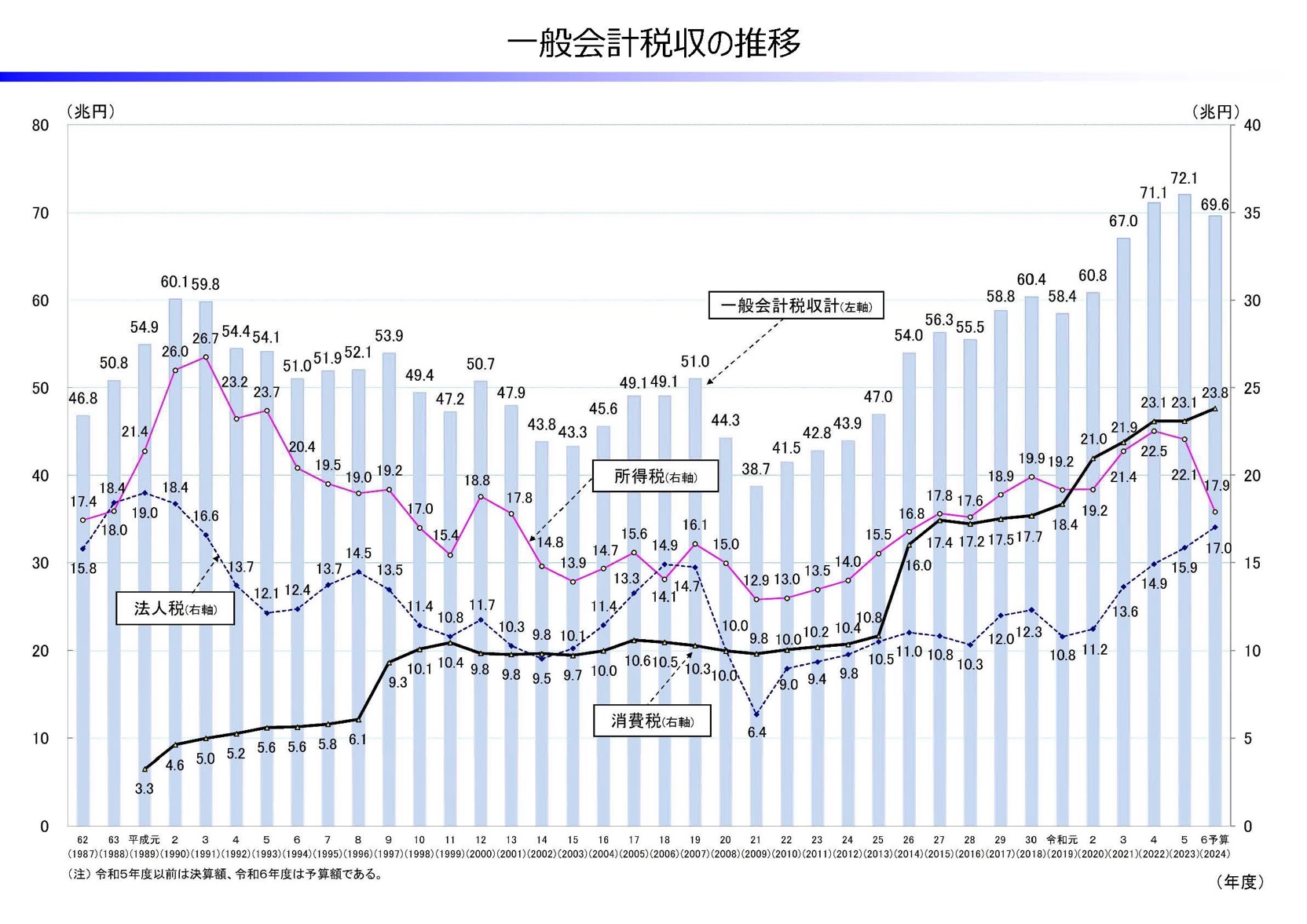

(出典 国税庁HP)

(出典 国税庁HP)では、日本における近年の税金の推移はどうなっているか一般会計税収の推移を見てみましょう。

馴染みある消費税、所得税を始め法人税も含め軒並み右肩上がりであり、

政治活動における減税が強く叫ばれる現状も納得できます。

(出典 財務省HP)

(出典 財務省HP)一方、これらは税収推移ですので同じく所得も増えていれば何ら問題はないのですが、

残念ながら約30年横ばいが続いている上、11月のトランプ氏勝利を織り込み円安ドル高が更に続くことを考えれば

対外的にもジリ貧と言わざるを得ません。

以上のことから、間違いなく今後も納税額は増え続け、受給できる年金や社会保障制度の恩恵は目減りすると言えるでしょう。

(出典 厚生労働省HP)

(出典 厚生労働省HP)

3 資産運用、特に不動産投資の有用性

具体的にどのような準備が有用であるか、先述した税金と年金に焦点を当てお話します。

まずは税金ですが、所得の増減に関わらず日本における税率は上がるものとし、更に所得が増せば当然累進課税により

所得税率も加算されます。

ここで所得税に対する代表的な節税対策を上げるならば扶養・医療費・生命保険料等の各種控除となりますが、

サラリーマンや公務員の方々に最適な手段として不動産投資よる節税です。

不動産を運用する際に各種経費が発生しますが、減価償却費という経費計上できるものの

実際にお金は出ていかない経費を使い会計上の赤字を発生させ、

それを給与所得に当て所得を圧縮させる損益通算は、税務上認められた節税方法であり給与所得が高く

安定性の高いサラリーマンや公務員の方々に最適です。

給与から差し引かれる住民税を減額でき、かつ所得税の還付を受けそれらを不動産の運用に転用する。

まさに節税を超えた活税であり、ただただ時代や政治を憂いながらも果たさなければならない納税を続ける人生とは

日本におけるリスクヘッジがまるで違います。

次に年金対策ですが、不動産投資ローンの多くは最長35年であり65歳から年金受給を開始するとして逆算すると

30歳前後で始めることにより、年金生活開始に併せ家賃収入を得ることが可能となります。

また、複数物件を持ちライフイベントに応じた出口戦略をしっかりと立てることで売却と連動させた繰上げ返済も可能となり、

40歳前後のチャレンジでも年金対策を狙うことができます。

ここで重要になるのが将来の資産価値であり、所有時点の築年数から算出される将来の賃料見込みや周辺の開発計画に基づく

立地としての価値は慎重に見極める必要があります。

いずれにせよ、冒頭部分で述べた超高齢社会が加速度的に進むことは日本の将来において間違いがなく、

3人で1人、2人で1人、1人で1人と老齢者を支える比率が悪化することにより年金受給額は確実に目減りします。

そんな中、たった一度の人生のフィナーレを不自由なく過ごすための一つの手段として、現役生活中に不動産という

安定資産を形成することは非常に有用性が高いと言えます。

いわば、不動産投資は老後を担ってくれる第二の子供でもあり、

少子化の進む日本における社会人にとってリスクヘッジの一つとなり得ます。

4 まとめ

本日は2024年を振り返り、今今の状況変化に踊らされがちな現状と日本の将来において確実視される危険性に対し警鐘を鳴らしつつ、将来の日本において迎える老後のリスクヘッジの一つとして不動産投資をご紹介しました。

新たな年を迎えるこの時期に、今一度ご自身とご家族の将来について考えてみてはいかがでしょうか。

ラクサスマネジメント株式会社 ライフコンサルティング事業部

シニアコンサルタント 奥元 幸治

愛媛県出身。

令和4年まで陸上自衛官として勤め上げた。

超実力主義な評価制度のラクサスマネジメントでチャレンジしてみたいと感じ、投資用不動産営業に転身。

将来的には地方議員・国会議員として、全身全霊で国・故郷へ恩返しをしたい。