特に国家公務員ともなると「定年まで安定した職に就き、定年後は十分な年金をもらっ

て生活できるので将来の不安は少なそう」と思っている方もいるでしょう。

一方公務員に対する国勢調査(1973年)とイメージ調査(2023年)に以下のよ

うなデータがあります。

1973年 公務員になることに賛成な理由

第1位 身分が保証されている

第2位 老後の生活が安定している

第3位 倒産の心配がない

2023年 公務員を希望する理由

第1位 安定している

第2位 休日や福利厚生が充実している

第3位 社会的貢献度が高い

この50年で公務員に対するイメージで大きく変化が起きた点として老後の安定性です。

本日は「安全・安心・安定」と漠然としたイメージをお持ちの方に向けて、公務員の方

の老後の実情をお伝えし、投資用不動産の必要性についてご説明します。

1 公務員の老後は赤字?

まず国家公務員の給与条件を定める機関は人事院です。

その人事院が取りまとめた資料によると国家公務員の老後の約4割は赤字であるとの

調査結果があります。

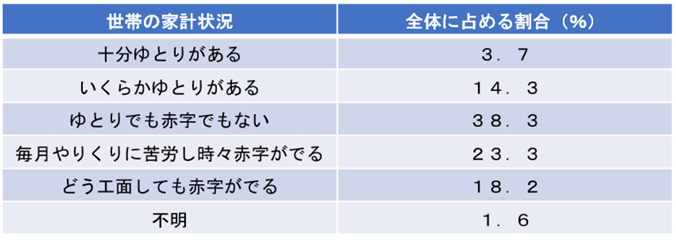

人事院事務総局の「令和5年 退職公務員生活状況調査報告書」によると国家公務員

の内、令和4年度末に定年退職した国家公務員と令和4年度に60歳に達し令和5年7

月末までに定年延長し退職した国家公務員世帯の家計状況は下記のとおりです。

出典:人事院事務総局「令和5年度 退職公務員生活状況踏査報告書」

以上の調査結果から悠々自適な老後を迎えられる国家公務員は全体の5%にも満たず、

全体の41.5%は毎月赤字での生活を送っていることとなり、世間一般的にイメージさ

れている国家公務員の老後含めた安定とはかけ離れた実情が伺えます。

では、なぜ安定しているはずの国家公務員の老後がこれ程までに苦しい生活となるのか、

特別職国家公務員である自衛官を一例に解説します。

2 なぜ自衛官の老後が安定しないか

最大の理由は定年が早いことと現役生活の高い安定性が大きな要因です。

まず現役生活中の安定が及ぼす悪影響として、金融リテラシーが高まらないことが挙

げられます。私は昨年1年間で100名を超す幹部自衛官の方々とお会いしましたが、

所得税や税率や源泉徴収の仕組み、退職金や若年退職者給付額、厚生年金受給額など社

会人として、国家公務員として知っておくべき知識を知らない方が大多数でした。

これは、毎月安定して給与を得られる上、年末調整により源泉徴収や控除申請など職

場の担当対応でその大部分が処理できてしまい実務を行う必要が無いことが要因です。

これらが原因で若年定年制という非常に老後に影響を与える制度に身を置きながら資

産運用含め第二の人生の準備が不十分な状態で定年を迎える方が多くなる傾向がありま

す。更に、お金への関心の低さが原因となり再就職への準備も不十分な方が多くいらっ

しゃり、再就職先の業種・業態すらも決めていない方が殆どでした。

このように、お金への関心の低さが資産運用や再就職準備の必要性を下げ老後に赤字

生活を送る方が約4割にのぼることとなります。

3 退職した国家公務員が後悔することは?

前述した同調査によると現役中に知っておくべきと感じた事項は

第1位 年金・保険に関する情報(51.6%)

第2位 資産運用に関する情報(44.6%)

となっており、もし若い時にこれらの知識を備えていれば赤字生活は回避できると言

えます。そしてこれら年金・保険・節税・貯蓄に関しメリットを兼ね備えるのが何を隠

そう不動産投資の存在です。

4 不動産投資が国家公務員の老後の生活を黒字に変える?

まずもって不動産投資を始める始めないに関わらず、資産運用に触れることにより金

融リテラシーが高まり、老後の準備や再就職準備が促進されるのでご自身に合った提案

を聞くだけで一定の効果が期待できます。

更に国家公務員の雇用特性が生むリスクに対し以下のように不動産投資でヘッジをと

ることが可能です。

① 安定した高収入≒累進課税による高額納税

確定申告における損益通算により事業開始前の課税所得を下げることによりお支払

いいただく住民税・所得税を減額・還付していただくことが可能です。

お手元に残るお金を増やすことにより老後の資金準備や再就職に向けた準備資金と

することが可能です。

② 若年定年制≒再就職先との年収ギャップ

人事院の行った国家公務員給与実態調査結果(令和5年)によると定年前の幹部自

衛官(佐官級)の平均年収は771万円であり、各種手当(扶養・地域・住居・広域

移動etc)を加算すると1000万円前後となるケースも少なくありません。

一方、再就職後の月給は60歳まで平均20~25万円、60歳以降は18~22

万円まで一気に下降します。退職金と若年退職者給付金を受給できること自体は喜ば

しいことですが、3000万円前後の大きなお金が安心材料として働き本来年収に応

じ変化させるべき生活レベルを順応させることなく出費がかさみいざ年金生活が始ま

る頃には残高不足何てこともあります。

そのような場合に、不動産投資による不労所得が得られれば現役生活と遜色ない年

金生活を手に入れることが可能です。

③ 退職金+若年退職者給付金≒65歳時の資金不足

前述のとおり50代後半で退職金等を受け取るため、本来の使途目的とは異なる運

用をされる方も少なくありません。民間企業お勤めであれば65歳までは、給料の

範囲内で堅実に生活し年金生活の開始と同時に退職金を受給するため計画性ある老後

の人生を送れますが、国家公務員であれば60歳、中でも自衛官の方であれば50代

後半で受け取るため、年金生活開始時の補填はありません。

不動産投資を始めれば、65歳時に売却し売却益を得ることにより2回目の退職金

としていただくことも可能です。

5 まとめ

このように国家公務員の安定・安心・安全のイメージとは異なる老後の実態に対しリ

スクヘッジ可能な不動産投資は多くのお客様にご納得いただきお喜びいただいている資

産運用です。節税効果、不労所得、売却益いずれも若くして始めることにより、より有

利に運用することが可能ですのでお気軽にご相談ください。

ラクサスマネジメント株式会社 ライフコンサルティング事業部

シニアコンサルタント 奥元 幸治

愛媛県出身。

令和4年まで陸上自衛官として勤め上げた。

超実力主義な評価制度のラクサスマネジメントでチャレンジしてみたいと感じ、

投資用不動産営業に転身。

将来的には地方議員・国会議員として、全身全霊で国・故郷へ恩返しをしたい。